RBI…पूरी तैयारी में, banks डूबने की कगार पर, legal framework लगभग पूरा..आप भी तैयारी करिये, जरूरत के माफिक ही एकाउंट में रखे..HDFC बैंक ने पासबुक में stamp लगानी शुरू कर दी, की आपका पैसा 1 लाख तक ही insured है यानी बैंक अगर डूबती है तो आपको 1 लाख ही मिलेगा…बाकी आप खुद समझदार है, क्या आप चाहेंगे कि आपके साथ PMC जैसा कांड हो

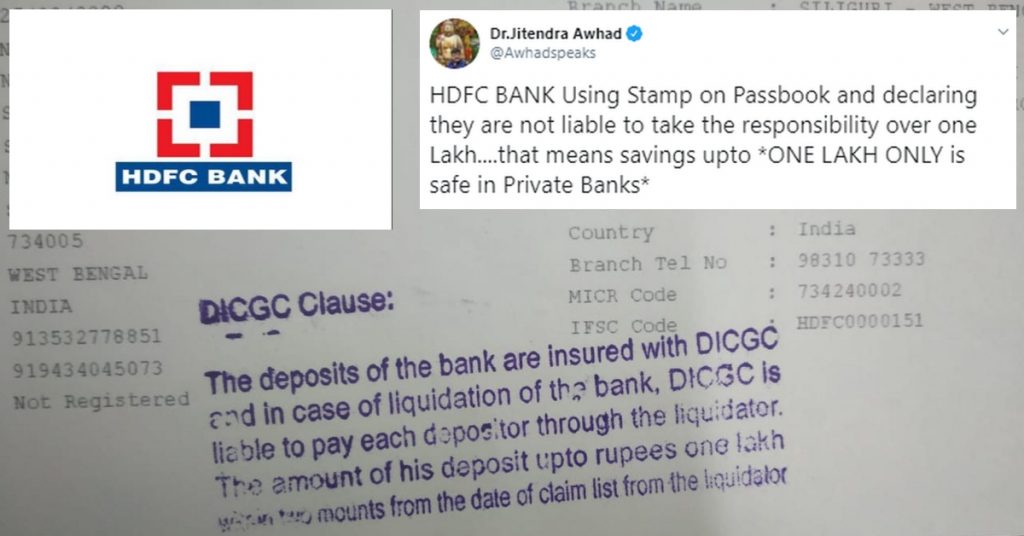

उपरोक्त संदेश, मुहर (स्टांप) लगे एक बैंक की पासबुक के स्क्रीनशॉट के साथ व्हाट्सएप पर चल रहा है। स्टांप में लिखा है, “बैंकों का जमा DICGC से बीमित है और बैंक डीआईसीजीसी लिक्विडेटर के माध्यम से प्रत्येक जमाकर्ता को दावा करने के 2 महीने के अंदर 1 लाख रुपए तक के जमा के भुगतान के लिए उत्तरादायी है ” (अनुवाद)।

ट्विटर उपयोगकर्ता जितेंद्र ने यह स्क्रीनशॉट इस संदेश के साथ पोस्ट किया, “*केवल एक लाख निजी में सुरक्षित है*”(अनुवाद)। उन्होंने दावा किया कि इस दस्तावेज़ के अनुसार, बैंक एक लाख रुपये से अधिक के जमा की ज़िम्मेदारी लेने के लिए उत्तरदायी नहीं हैं।

HDFC BANK Using Stamp on Passbook and declaring they are not liable to take the responsibility over one Lakh….that means savings upto *ONE LAKH ONLY is safe in Private Banks* pic.twitter.com/naWjMXRcod

— Dr.Jitendra Awhad (@Awhadspeaks) October 16, 2019

तथ्य-जांच

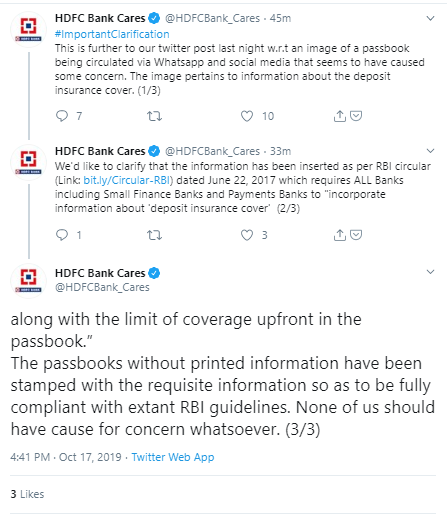

कथित तौर पर, HDFC अधिकारियों ने कहा कि संदेश का उद्देश्य, म्यूचुअल फंडों के विज्ञापनों में उनके लिए दी जाने वाली वैधानिक घोषणा कि वे बाज़ार जोखिम के अधीन हैं, की तरह जागरूकता बढ़ाने का था। 17 अक्टूबर, 2019 को HDFC ने अपने ग्राहकों को आश्वस्त करने के लिए स्पष्टीकरण के कई ट्वीट किए- “हममें से किसी को भी चिंतित नहीं होना चाहिए”-अनुवाद। बैंक ने आगे कहा कि पासबुक पर [स्टांप के रूप में] डाली गई जानकारी RBI के 22 जून, 2017 के परिपत्र के अनुसार है, जिसके तहत कवरेज की सीमा के साथ ‘डिपॉजिट इंश्योरेंस कवर’ के बारे में जानकारी पासबुक में शुरू में शामिल करना, छोटे फाइनेंस बैंक और पेमेंट्स बैंक सहित सभी बैंकों के लिए आवश्यक है।

HDFC बैंक कॉरपोरेट कम्युनिकेशन के प्रमुख नीरज झा ने भी बैंक द्वारा जारी किए गए बयान को ट्वीट किया। कार्यान्वयन के समय पर किए गए सवाल का जवाब देते हुए एक ट्वीट में झा ने स्पष्ट किया, “नहीं। यह तभी होता है जब ग्राहक पासबुक मांगने आता है। और जब वह ऐसा करते है, तो बैंक को यह सुनिश्चित करना होता है कि यदि यह प्रकटीकरण उसमें पहले से शामिल नहीं है तो शामिल किया जाए। यह आरबीआई के 22 जून 2017 के परिपत्र के अनुसार का कानून है।”-अनुवादित।

No. It’s only when the customer comes asking for a passbook. And when he does, bank has to ensure this disclosure is inserted if not already printed therein. That’s law as per RBI Circular of 22 June 2017. 😃

— Neeraj Jha (@NeerajHDFCBank) October 17, 2019

22 जून, 2017 को जारी आरबीआई का परिपत्र कहता है, “बैंकों को पासबुक में शुरू में ‘जमा बीमा कवर’ के बारे में जानकारी के साथ समय-समय पर बदलने वाली बैंक कवरेज की सीमा को भी शामिल करना चाहिए।”-अनुवादित। यह दस्तावेज़ क्षेत्रीय ग्रामीण बैंकों (आरआरबी), लघु वित्त बैंकों और भुगतान बैंकों सहित सभी अनुसूचित वाणिज्यिक बैंकों पर लागू होता है।

जमा बीमा कवर क्या है?

भारतीय रिज़र्व बैंक की वेबसाइट के अनुसार, 1962 में जमा बीमा शुरू करके भारत, संयुक्त राज्य अमेरिका के बाद ऐसा करने वाला दुनिया का दूसरा देश बन गया। रिज़र्व बैंक कहता है, “जमा बीमा को बैंक की विफलताओं से उत्पन्न होने वाले बचत के नुकसान के जोखिम से जमाकर्ताओं, विशेष रूप से छोटे जमाकर्ताओं की सुरक्षा के एक उपाय के रूप में देखा गया। इसका उद्देश्य घबराहट से बचाने और बैंकिंग प्रणाली की अधिक स्थिरता और विकास को बढ़ावा देने का था – जिसे आज की भाषा में वित्तीय स्थिरता की चिंता कहा जाता है।”-अनुवादित।

16 अक्टूबर, 2019 को प्रकाशित मिंट की एक व्याख्या के अनुसार, जमा बीमा योजना बैंकों में जमाओं को कवर करती है जिनमें किसी बीमाकृत बैंक की बचत, फिक्स्ड और आवर्ती जमा रकम शामिल हैं। लेख में कहा गया है, “यह ध्यान देने योग्य है कि वर्तमान बैंक जमा बीमा योजना के तहत किसी बैंक की असंभव-सी विफलता के मामले में 1 लाख रुपये तक की जमाओं का जमाकर्ता को वापस भुगतान किया जाता है”(अनुवाद)। जमाकर्ता को दी जाने वाली गारंटी बैंक के बंद हो जाने पर ही जारी की जा सकती है। इन दिनों जारी चिंता के मामलों में, बैंक गारंटी जारी नहीं की जाएगी।

विफल बैंक की सभी शाखाओं में जमाकर्ताओं द्वारा रखी गई सभी जमा रकमों को एक साथ जोड़ दिया जाता है। हालांकि, अलग-अलग बैंकों में रखी जाने वाली जमाओं को अलग-अलग माना जाता है। उदाहरण के लिए, यदि किसी व्यक्ति ने बैंक की विभिन्न शाखाओं में पैसा जमा किया है, तो उन्हें सभी शाखाओं में जमा कुल राशि के लिए केवल 1 लाख रुपये का भुगतान किया जाएगा।

ये जमा डिपॉज़िट इंश्योरेंस एंड क्रेडिट गारंटी कॉरपोरेशन (DICGC), जो भारतीय रिज़र्व बैंक की सहायक कंपनी है, द्वारा बीमित होती हैं। यह एजेंसी बैंक के जमाकर्ताओं से कोई प्रीमियम नहीं लेती, बल्कि कवर के लिए बैंक मामूली प्रीमियम का भुगतान करते हैं।

निष्कर्ष के रूप में यह सच है कि बैंकों में जमा 1 लाख रुपये तक की राशि का बीमा होता है। हालांकि, यह केवल तभी के लिए होता है जब बैंक विफल हो जाता है। जमा बीमा, जमाकर्ताओं के पूरे पैसे खोने से बचाता है। यह एक भाग की वसूली सुनिश्चित करता है। इसलिए किसी बैंक की विफलता के कारण, कोई जमाकर्ता अपना सारा पैसा नहीं खोता है। बैंक जमा बीमा की सीमा कई साल पहले निर्धारित की गई थी, जो इतने बरसों में रुपये के मूल्यांकन में बदलाव को ध्यान में रखते हुए आज के लिए प्रासंगिक नहीं हो सकती है। कथित तौर पर सरकार जमा गारंटी सीमा की समीक्षा करने पर विचार कर रही है। अंतिम संशोधित सीमा 1 मई, 1993 को लागू हुई थी, जब इसे 30,000 रुपये से बढ़ाकर 1,00,000 रुपये किया गया था। दूसरे, पासबुक में शुरू में बैंकों द्वारा ‘जमा बीमा कवर’ के बारे में जानकारी के साथ कवरेज की सीमा शामिल करने का यह विनियमन 2017 से लागू है।